こんにちはリツです。

ファイナンシャルプランナーです。

「歳を取ったら年金暮らし」「収入は年金あるから大丈夫」「年金足りるかな?」などなど、年金の話はいつも身近なところで話題になりますね。

身近な年金だけどわかりにくい年金制度について、わかりやすく回を追って解説していきます。

今回は「被保険者」の種類のうち、第1号・第2号・第3号被保険者を解説します。

第1号被保険者 (自営業者・フリーランス・学生・無職などの人)

第1号被保険者に入る人は、日本国内に住所がある、20歳以上60歳未満の人が対象になります。

さらに、第2号被保険者及び第3号被保険者以外の者という要件があります。

これは、例えば、働いている企業から加入している人(厚生年金保険被保険者)、働いている企業から加入している人の配偶者で扶養されている人(厚生年金保険被保険者の被扶養配偶者)以外ということになります。(公務員も同様です)

このことから、人物像は

自営業者、フリーランス(自由業者)、学生、無職の人など

が対象となります。

企業などで働いていても、「厚生年金保険」に加入していない人は「国民年金」の第1号被保険者の加入対象になります。

企業などで「厚生年金保険」に加入していて退職した人は、第2号被保険者でなくなります。

すぐに次に働く企業などが決まっていない場合には「国民年金」の第1号被保険者の加入対象になります。

また、自身が退職しても、配偶者が「厚生年金保険」に加入していて、自身が扶養されている要件に当てはまれば第3号被保険者の対象です。

また、日本国内に住所がある、住民基本台帳に記録されている対象年齢の外国人も、 第2号被保険者及び第3号被保険者に該当しないとき、第1号被保険者として対象になります。

住民基本台帳に記録されていない外国人短期滞在者等で日本国内に住所があることが明らかな人も対象になります。

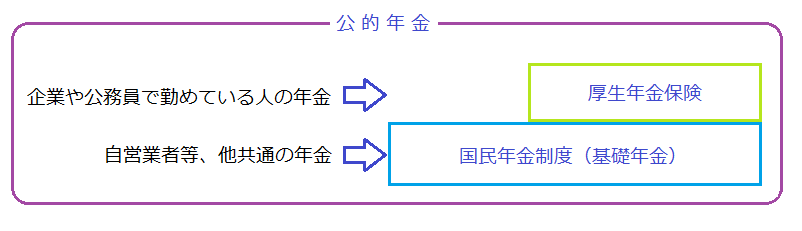

第2号被保険者 (企業や公務員として勤めている人)

第2号被保険者は、厚生年金保険の被保険者です。

つまり、企業や公務員として勤めていて、その勤め先で年金制度に入っている人ということです。

この厚生年金保険の被保険者の対象年齢は70歳未満です。

下限年齢はありません。企業や公務員として勤め始めて厚生年金保険に入った時が加入年齢になります。

また、国内に住んで暮らしているかどうかも問われません。

そして、企業や公務員として勤めている人は、厚生年金保険に入ることで国民年金に入っていることにもなります。

これが、公的年金の2階建て構造です。

/illustration by Ritsu

年金がもらえる年齢(65歳)まで、第2号被保険者は「国民年金」と「厚生年金保険」にダブルで入っているので、第1号被保険者に比べてもらえる年金額が手厚くなっています。

基礎年金にさらに上乗せの年金があるのが第2号被保険者です。

ただし、企業などを退職した場合は、第2号被保険者でなくなります。

すぐに次に働く企業などが決まっていない場合には「国民年金」の第1号被保険者の加入対象になります。

再就職し企業などから「厚生年金保険」に加入すれば、また第2号被保険者に戻ります。

また、自身が退職しても、配偶者が「厚生年金保険」に加入していて、自身が扶養されている要件に当てはまれば第3号被保険者の対象です。

さらに、65歳以上の場合、老齢給付等の受給権(年金をもらえる権利)がない者に限り、第2号被保険者となります。

第3号被保険者 (第2号被保険者の扶養に入っている配偶者)

第3号被保険者は、 第2号被保険者の配偶者であって、主として第2号被保険者の収入により生計を維持する者(被扶養配偶者)のうち20歳以上60歳未満の者が対象になります。

つまり、厚生年金保険に入っている人の配偶者で、生計を維持してもらっている人のうち、対象年齢に当たる人が該当しています。

第3号被保険者は、厚生年金保険に加入している配偶者から保険料が支払われるのみで、第3号被保険者自身が保険料を支払う必要がありません。

第3号被保険者の期間は、保険料を支払っていなくても、年金額を計算するための保険料納付済期間として扱われるので、年金額に影響はありません

第3号被保険者はさらに注意

20歳未満だと生計を維持されている配偶者でも対象になりません。

また、60歳未満で生計を維持されている配偶者であっても、生計を維持している第2号被保険者が65歳で年金を受けとれる資格があれば対象からはずれます。

同じく、第2号被保険者が勤め先を退職すると、退職した時点で一緒に第3号被保険者の対象からはずれます。

どちらの場合も、第3号被保険者から第1号被保険者に変更手続きが必要です。

扶養されている配偶者(被扶養配偶者)と認めてもらうためには、厚生年金保険に入っている人に主に生計を維持されている他にも、年間収入額の条件があります。

扶養されている配偶者(被扶養配偶者)の年間収入額の条件

日本年金機構webサイトより引用

20歳以上60歳未満:年間収入 130万円未満

同居の場合:配偶者の収入が被保険者の年収の半分未満

別居の場合:配偶者の収入が被保険者からの仕送り額未満

※年間収入とは…年間収入は過去の収入ではなく、 扶養されている配偶者(被扶養配偶者) に該当する時点及び認定された日以降の年間の収入の見込み額をいいます。

この年間収入には、雇用保険の失業給付、公的年金、健康保険の傷病手当金、出産手当金も含まれます。

年間収入の見込み額は、給与所得等の収入がある場合、月額は108,333円以下。雇用保険等の受給者の場合、日額が3,611円以下であることです。

また、国内に住んで暮らしているかどうかは問いません。